ふるさと納税と医療費控除の併用は可能です。特に気をつける点はないです。

ふるさと納税が影響する税金は、所得税と住民税です。

ふるさと納税と医療費控除を併用する場合は、どちらも確定申告で控除を申請する必要があります。そのため、所得税と住民税の双方から控除を受けることができ、ふるさと納税の控除上限額を超えて控除を受けることも可能となります。事前のシミュレーションを行っておくことで、控除を受けられる限度を把握しておくことができます。

ワンストップ特例制度利用の場合と確定申告の場合では、ふるさと納税の控除を受ける際に違いがあります。

ワンストップ特例制度利用の場合は、ふるさと納税の収入を住民税から控除されます。医療費控除は、まず所得税から控除をおこない、さらに住民税から控除されます。

一方、確定申告の場合は、ふるさと納税も所得税、住民税から控除されます。医療費控除も所得税と住民税の双方から控除が行われます。住宅ローン控除のうち、所得税から控除しきれなかった分も住民税の控除分として適応されます。

ワンストップ特例制度を使っても、確定申告を使っても、医療費控除とふるさと納税はバッティングしないんですね。

医療費控除とは、医療費を払った人が、税金を減らすために利用できる特別な制度です。払った医療費の金額に応じて税金が減額されるのです。例えば、薬の費用が3万円だった場合、その3万円を控除すると、税金が1000円ほど減額されます。また、医療機関を通して払った診療費や検査費などの費用も控除できます。その他、健康保険を利用して払った費用も控除できます。健康保険の保険金額と自己負担額の合計が控除の対象となります。

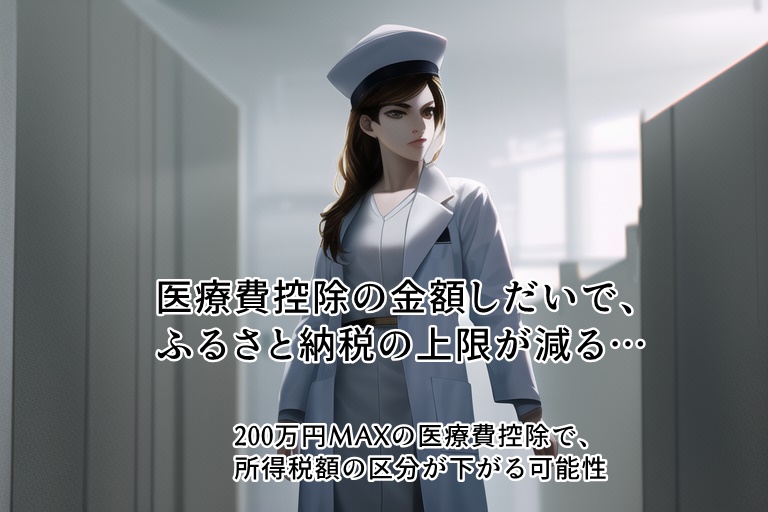

確定申告の場合、医療費控除を受けると、ふるさと納税で寄附できる上限額が減少します。医療費控除が20万円の場合、4,000~9,000円程度ふるさと納税の控除限度額が減ることになります。また、最大200万円の多額の控除を受けると所得税率の区分が下がる場合があります。ふるさと納税の寄附上限額は、所得税額と同時に算出される住民税所得割額によって計算できます。

一方、ワンストップ特例制度を利用すると、医療費控除とふるさと納税の併用を行う場合、ふるさと納税の控除上限額が少なくなる金額は、おおむね医療費控除の金額の約2%となります。医療費控除の金額が20万円の場合、4,000円程度です。また、ワンストップ特例制度を利用すると、所得税率と住民税所得割額が同時に変動し、その分だけ住民税所得割額が小さくなります。このため、医療費控除の10%だけ住民税所得割額が小さくなり、ふるさと納税の寄附上限額が小さくなります。

ふるさと納税と医療費控除の組み合わせは、これといったデメリットはないです。

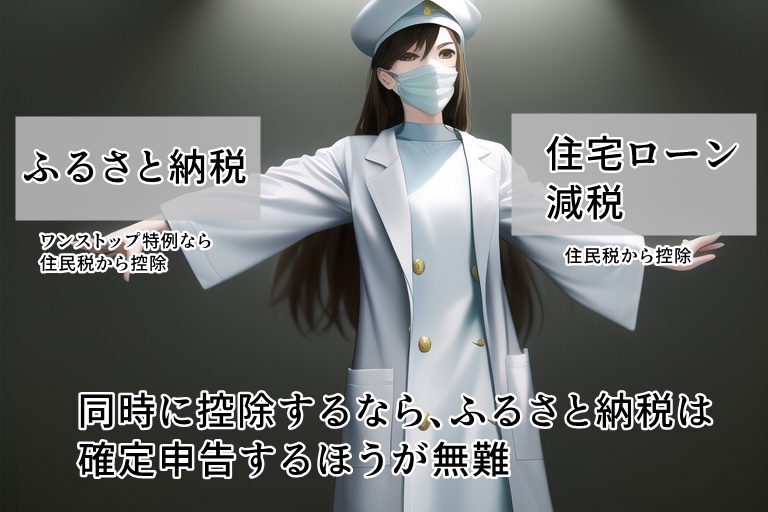

しかし、住宅ローン減税と組み合わせるときは注意。住宅ローン減税は、住民税からの控除になるからです。

ワンストップ特例制度では、住民税からの控除になるため、住宅ローン減税とバッティングするんですね。バッティングした結果、所得税がたっぷり残っていて、住民税が控除されて0になるというバランスの悪い状態になるケースがあります。

住宅ローン減税と組み合わせるなら、ふるさと納税の寄付を確定申告でおこなって、所得税+住民税からの控除にすることも検討しましょう。

住宅ローン減税とは、住宅に関する融資を受けた場合に税金を減らす制度のことです。住宅ローン減税を受けると、住宅ローンの返済にかかる税金が減ります。具体的には、住宅ローンを受けた場合に支払う利子のうち、毎年200万円以下の部分が税金から除外されます。さらに、2020年度からは、毎年300万円以下の部分が除外されるようになりました。また、住宅ローン減税を受けると、納税者が納める確定申告時に還付される住宅税の控除額も上がります。住宅ローン減税を受けることで、住宅の購入や建築の費用を抑えることができ、楽しい家庭生活を送ることができるようになります。